溫室氣體減量及管理法(簡稱溫管法)是認真的嗎?溫管法實施五年,環保署10月初表示將於明年向行政院提出修法草案。環保署指出修法原因為「現行溫管法政策工具不足」、「各部會因應權責不明」兩項。並提出未來的修法方向是「明確訂定各部會的權責」、「納入污染者付費機制」。

關於溫管法的修正,環保署是否已經充分體察國際趨勢以及台灣未來發展與世代需求,能否針對現行溫管法的問題「整體」檢視修正,有更多基本的問題需要思考。

如同牛津大學出版社的一篇文章寫到:「氣候變遷不但破壞環境,也對法律造成衝擊」,氣候變遷對法律影響的層面很廣,諸如稅法、能源法、電力法、動力交通工具法規、建築法、防災法,甚至傳統的民法、刑法、行政法等,都可能為了因應氣候變遷而有調整,形成廣義的氣候變遷法體系。

許多國家的廣義氣候法分散在能源法、空氣清淨法中,或是由行政部門以政策方式推行。到底一部獨立的氣候變遷法規(氣候專法)有何特殊意義?

從效力的角度來看,將減碳目標(路徑)入法,理論上相較於單純的政策更具有持久性,更能確保自訂貢獻,可以超越政黨持續執行;從必要性的角度來看,氣候專法創設一種「非人」的新法益,以控制由國家、企業與人民共同產生的碳排為目的,履行國家責任,避免破壞地球氣候系統,此種新型法益,或可稱之為「氣候法益」、「地球法益」,不同於其他環境法益,因此有單獨立法之必要。

在這兩層意義上,獨立的氣候立法可以被看作一種「碳法」,從排碳的角度考量,碳法的涵蓋範圍包括天空、海洋、地下,覆蓋100%的台灣,與未來世代的發展息息相關,其重要性甚至超越環境基本法。方法上,消極面就是要減少排放,積極面則是找到與碳共存的方法,廣義稱之為調適,經濟語言就是產業轉型。

好的碳法的第一個指標是科學基礎。碳法與科學的結合程度非常高,包括基準年排放量的算定、檢驗各階段減碳目標是否達成、檢視部門減碳責任、碳交易計算等,都建立在科學基礎上。因此一部具有公信力的碳法,必須設計並公開碳排放、碳匯的統計方法。如在英國,每年都會發布新的排放方法論,對各部門設計不同的計算方式,並於線上公開。各年度的排放數據可以上溯至基準年1990年。

第二、好的碳法必須能夠引導產業轉型。方法上首先要「正確」計算排碳責任,這與上述科學方法有關,除了準確性之外,數據的呈現方式也應以「直接排放」顯示。以英國為例,每一年度的碳排放統計都會註明「本出版物中的估算係基於排放源,而不是最終產品使用的地點。因此,與發電相關的排放歸因於發生排放的發電站,而不是使用電力的住家和企業。」

其次要「公平」、「公正」的評價各種經濟活動的碳排責任,並依此設計不同的減碳手段(或謂政策工具)。共同但有差別責任(Common But Differentiated Responsibilities, CBDR)的國際環境法原則可在此導入,依據排放源的規模、排放強度、技術能力、減碳空間大小等因素,區分設計出不同的規制方法與力度。例如對於排碳量最大、排碳密度最高、轉型方法也最多的火力發電企業,就應有強度最高的監督及管理方法;大型排放源與中小型排放源可以設計繁簡不同的報告機制(但中小型排放源的碳排放仍然要被估算,否則將形成碳洩漏);對於家庭與個人,則以鼓勵、激勵方式為主。

碳價是將碳排放的外部成本內部化的方式之一,但目前國際碳價的價格普遍不高,例如英國將下限凍結在每公噸18英鎊(約台幣700元),以台灣每年約2.7億公噸的碳排放當量計算,碳價總額只有1,890億元,顯然低估其外部成本。因此有經濟學家建議碳價應該用於支付對於減碳、固碳有積極貢獻的經濟活動,稱為「碳收入」,作為產業轉型的激勵機制。

特別是對於良善的農地、林地等土地管理者,透過對土地友善的使用方式,不但減少碳排放,還增加了土地的碳匯功能,這些地主努力改良或是節制土地使用方式,對抑制氣候變遷做出貢獻,應該得到相應回報。英國的環境土地管理計畫已經開始透過試點計畫,評估回饋方式;越南和世界銀行在10月22日簽署一項具有里程碑意義的協議,越南政府到2025年以前不砍伐510萬公頃熱帶雨林,可望減少1,030萬噸的二氧化碳排放,世銀將為此支付5,150萬美元的費用改善森林居民的生計。

第三、好的碳法要有氣候正義思維。確保後代子孫可以享有穩定的氣候系統,是當代人的責任,也是所有國家的責任,自從2018年政府間氣候變遷專門委員會(IPCC)提出全球控制升溫1.5℃的條件是在2050年達到零淨排放後,包括英國、歐盟多國、日本已陸續提出2050年零淨排放,中國大陸2060年要達到此一目標。除了世代正義之外,在國家之內也要注意提升氣候脆弱族群,包括貧窮、兒童、婦女、高齡者因應氣候變遷的調適能力。

台灣溫管法存在許多規範性不足的問題,如第4條規定2050年減量目標,其調整機制應由環保署送行政院核定。但目前看起來卻要透過立法院修法,顯示程序設計上有缺陷。

其次是科學基礎薄弱。如為今(2020)年設定的2%減碳目標,環保署今年2月表示可能無法達標,4月又說受疫情影響可以達標。細看溫管法,並未要求主管機關制定各部門排放量的計算方法,也沒要求應在何時公布計算結果,現在只針對排碳大戶要求登錄盤查,對於其他中小企業的排放如何推估?是否與能源進口資料進行勾稽?欠缺制度的情況下使數據欠缺公信力,變動、浮動又過大,嚴重降低可信度。

據中研院的意見,台灣溫室氣體清冊報告目前分析結果,仍有許多來自計算程式預設數據,雖然有一定參考價值,也突顯台灣目前還缺乏一套完整的論述與工具,以提升對各種環境、能源與相關產業社會經濟等資料的掌握度,更缺乏完整的基礎研究,以細緻化分析各種元素與成分在存取、運送與生產製造過程中,所製造的排放係數與相互回饋參數。這些計算與技術上的問題,使台灣溫室氣體清冊統計無法良好估計各種排放量,排除參數上的不確定,也無法估算溫室氣體清冊整體成效。各年度間的溫室氣體清冊報告數據,多存在統計上的不一致。上述這些問題,包含在公信的立場上透明化相關資料與數據,將是未來台灣估計溫室氣體清冊的重要方向。足證一個有公信的溫室氣體調查科學方法實屬迫切。

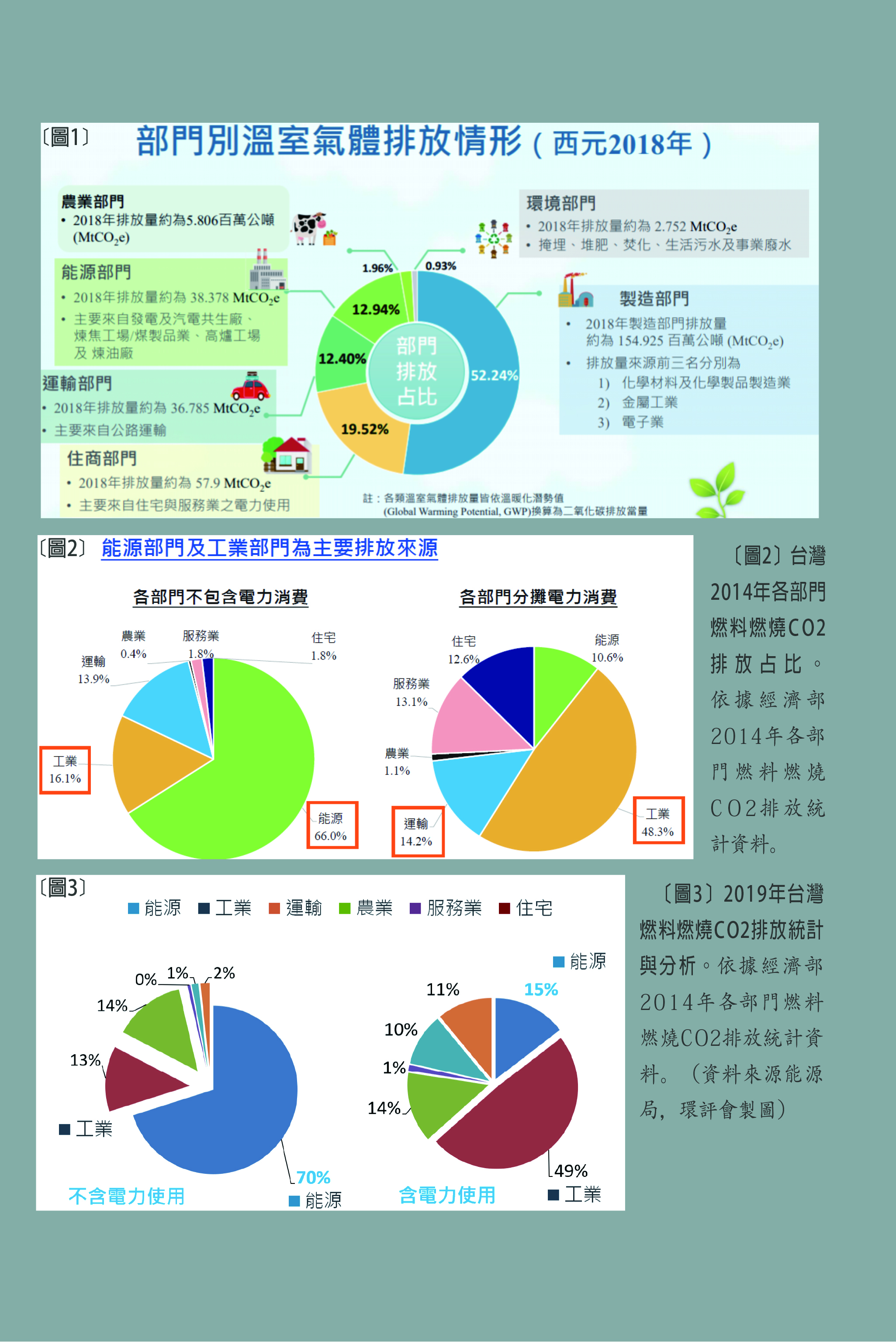

另外一個很大的問題是,在呈現各部門排碳數據時,環保署已開始刻意混淆直接與間接排放的計算方式,在今年10月的分區座談會高雄場簡報中(如〔圖1〕,見封底裡),部門排放量的圓餅圖隻字未提這是用哪一種計算方式?(「直接排放」或是將電力業排碳轉嫁給其他用電部門的「間接排放」?)

對比2016年1月環保署「未來『國家綠能低碳總行動方案』推動規劃及105(2016)年度工作計畫」(〔圖2〕,見封底裡),就可以看出直接排放與間接排放的差異(能源部門排放量從66%降低為10.6%,製造部門從16.1%增加為48.3%)。

再對照今年7月能源局發布的台灣「燃料燃燒二氧化碳排放統計與分析」(〔圖3〕,見封底裡),仍然區分直接排放與間接排放,分別製表,更突顯環保署有意隱藏直接排放的資訊。

環保署釋放給人民的資訊量正在減少。這樣資訊不透明的「退步現象」會扭曲責任分配,牴觸溫管法的「共同但有差別責任」之原則,對於產業發展也會造成巨大影響。

溫管法過去五年最大的進展是讓各部門推出減碳方案,但成果有限。不但目標落後於世界先進國家,達成率也非常低(不到2%)。溫管法作為台灣唯一的碳法,未來應該發揮以下功能,否則到2050年台灣將仍然是高碳社會,完全不利於未來世代的合理發展機會。

由上可知,溫管法修法至少要反應幾個需求:

第一、溫管法的科學基礎應該明確,跨部門的特質應被彰顯。

第二、溫管法應該有利於產業升級,合理分配政府與產業部門的減排責任。

第三、溫管法應該優先納入共同但有差別責任與世代正義原則,對於污染者付費原則則應深化並兼顧上述兩原則。

最後一點,關於台灣整體環境的體質報告是政府責無旁貸的任務,公諸於世是作為政府負責的表現。而人民(包括企業)被周知了環境的真實概況後,才有機會參與決策,節制破壞,與政府共同致力於可持續的未來。

台灣長久缺乏國際法的壓力,特別在環境永續的領域,因此除了確保發展的經濟大計外,包括環境與人權在內的國際潮流趨勢很難成為「內在驅動」,導致法治上有所落後而不自知。非政府組織的環境訴求成為社會一股重要但常屬微弱的呼聲,政府仍習慣「看短不看長」,從總統、行政院長以降,鮮少針對「環境法治所需的細節」有所論述,「習慣性」的將環境事務列為施政的末端事務。問題是這樣的「落伍」思想將來勢必遇到無情的反噬,影響人民的世代利益。歐盟各國即使再不願意,在歐盟的環境核心指令下,也逐漸形成一種「可持續的脈絡」,是鞏固歐盟體制的重要基礎。台灣沒有這樣的「外部政治壓力」,只能靠人民一點一滴的累積信念,建立新的價值觀,進而影響政治人物,採取行動。

台灣迄今為止,尚未進一步公佈「國家自主貢獻」(National Determined Contribution, NDC)計畫,即使再生能源如火如荼,甚至成為新一輪經濟動能,卻在政策思維上與氣候法治上影響甚微。一旦政府自訂的氣候目標不明確,方法不科學,就無以昭公信。能源、交通、工商、住宅、農業、環境等部門就無法將氣候政策細節反映在日常,台灣就無法脫離舊的框架,邁向有氣候視野的可持續之路。如果再生能源對台灣的電力貢獻達到20%卻需要犧牲環境,而人民健康還無法獲得確保,那麼關於減排的總量以及減碳的路徑的關係就需要重為論證。這就是NDC應該要做的,也是台灣作為一個負責任的氣候實體需要展現的決斷。在「共同但有差別」責任的區辨下,溫管法正在進行一場對於「多排多責」的制度因應,但標準未趨一致,且不清楚其區辨之方法(如台電、台積電之於其他大、中、小型排放單位),關於減排及其價值,除了「拿香跟拜」、「比下有餘」外,台灣尚未形成有效的共識。◆