(二)軍事財政的大眾搜刮

如上所述,公營經濟與財政分不開,尤其是此期的軍事財政,更需要公營經濟的支援,例如糧食徵收政策,加工分糖制就是最典型的事例,而其掠奪剝削的功能幾乎接近苛斂誅求之性格。

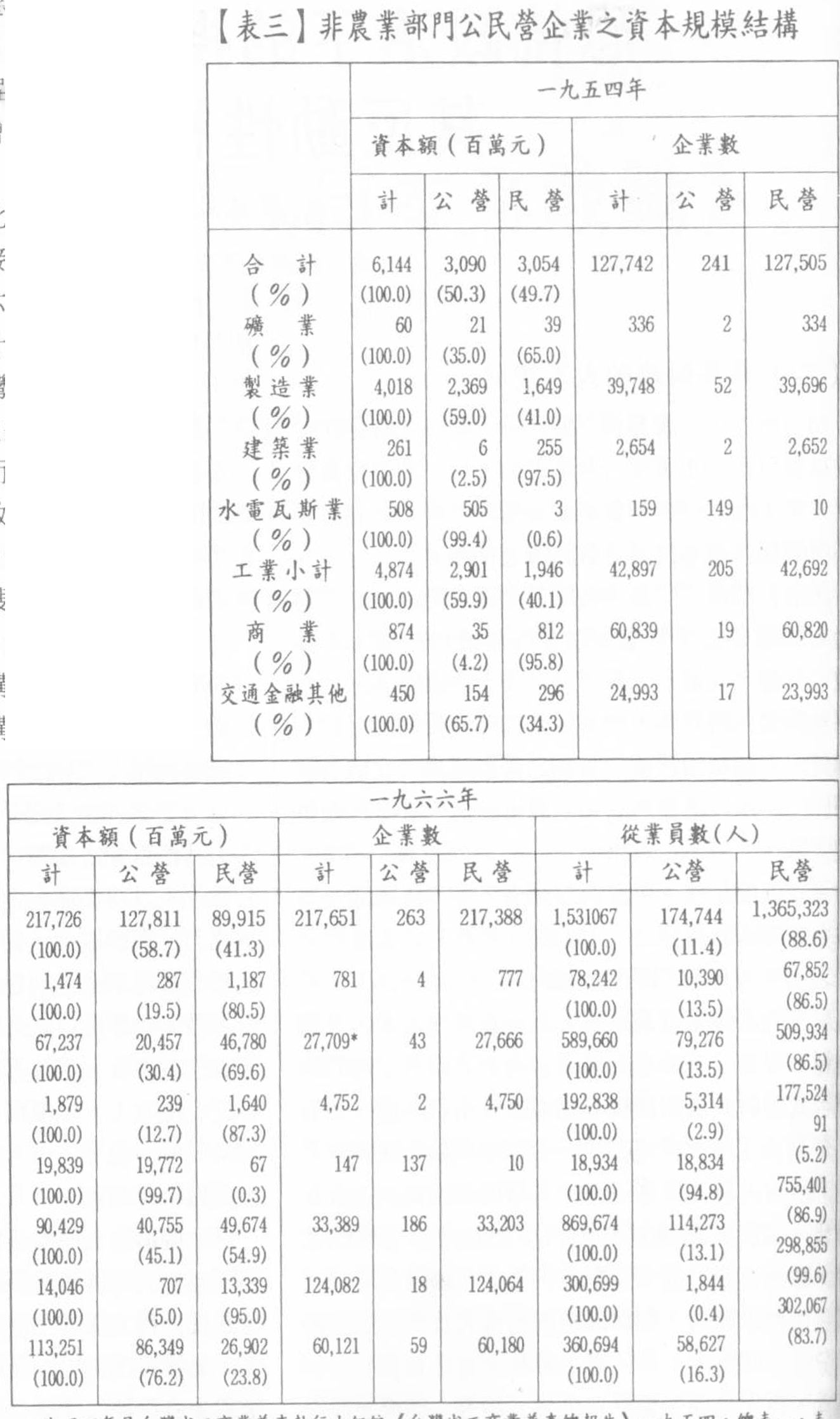

1954年見台灣省工商業普查執行小組編《台灣省工商業普查總報告》1954,總表1,要3。1966年見台灣省工商業普查執行小組《台灣省第三次工商業普查總報告》1966,第1冊(提要),表2,表3,表6。

✬關於製造業企業數1966年之企業數少於1954年之原因,在於1954年普查之製造業之範圍包含零細經營之加工站、修理站,而1966年之普查中,則將這些零細經營包括在商業中。

此期台灣財政的最大特點就是軍事財政,亦即龐大的軍事負擔規制整個財政的結構和性格。具體說,佔有中央歲出大約80%的國防支出,左右整個歲出的質量,而軍事歲出的優先地位進而主導歲入的結構和特徵,財稅之苛捐搜刮的性格也淵源於此。所以這裡應該先從歲出結構來看財政的面貌。

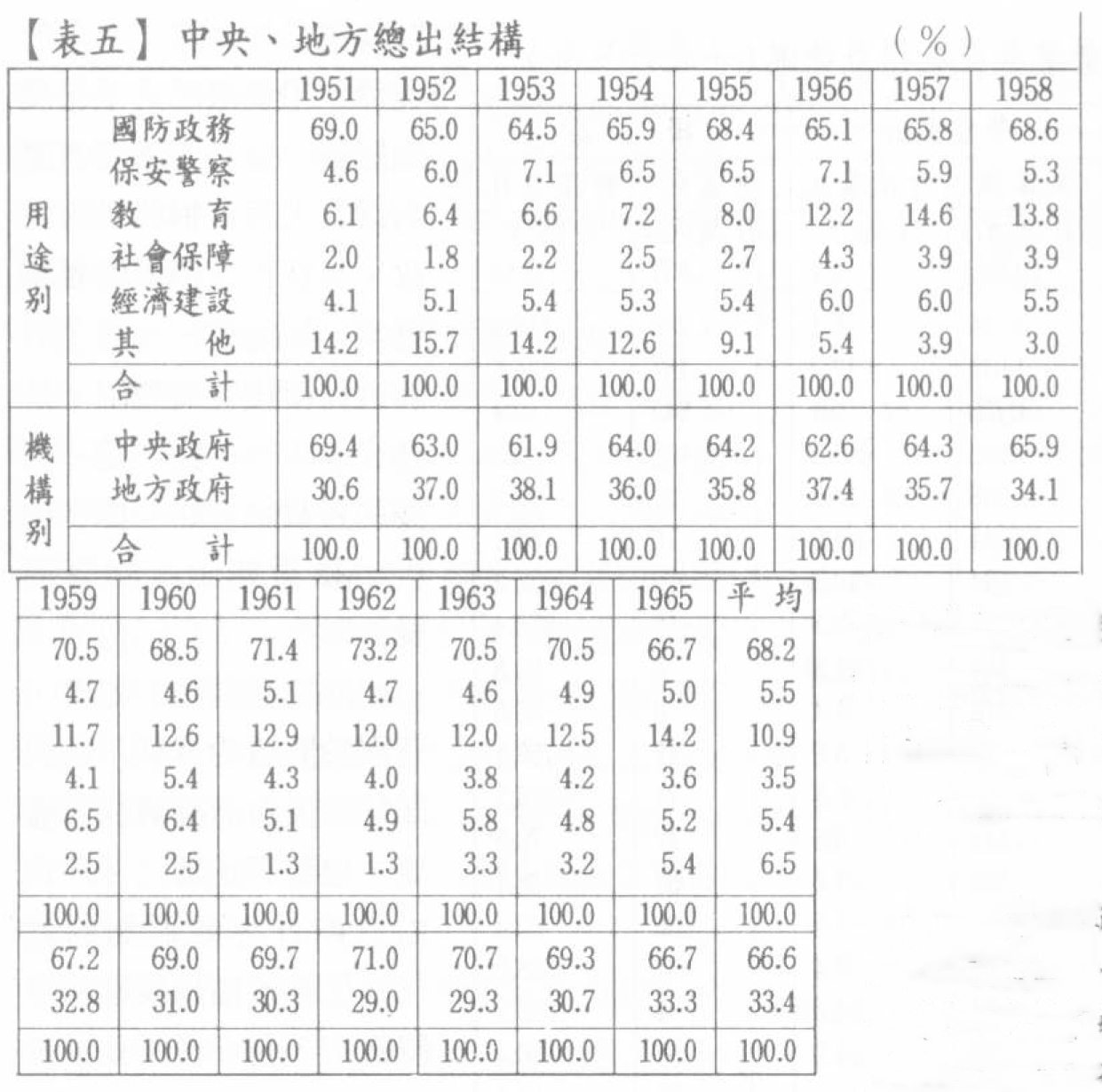

《中華民國統計提要》1964年,要190。

1950年代中央政府的歲出之中,國防部支出佔全部的大約80%,其次是外交部支出的3%,其他部門的支出微不足道〔註12〕。可見中央歲出幾乎就是軍事支出。其規模之大,可謂是極不尋常,是畸形。再看連同地方政府在內的整個台灣的財政歲出結構,則如表五所示,從1951年到65年的15年間,平均中央佔有三分之二,地方佔有三分之一,此一結構前後基本上沒有變化。據此計算國防支出占中央和地方全部的比率,應為53.9%。表五中「國防政務」一項包括行政費用,扣除國防支出後的政務支出應為14.3%,排位第二,其次是教育10.9%,再次是保安警察5.5%,經濟建設5.4%,社會保障3.5%的順序。以上可看出軍事支出佔整個歲出的過半,政務和保安警察支出的比率之和為19.8%,假定國防政務和保安警察兩項支出統稱為軍事特務統治費用,則其比率達到73.7%,非常之高,相比之下,經濟建設的5.4%和社會保障的3.5%微不足道。可知此期的財政歲出全力集中在軍事和公安,幾乎沒有建設開發也沒有財政再分配的回饋功能可談,是一個非常而畸形的歲出,正是專制恐怖統治的寫照。搜刮獨裁製之所以別於開發獨裁製的理由和依據亦在此。

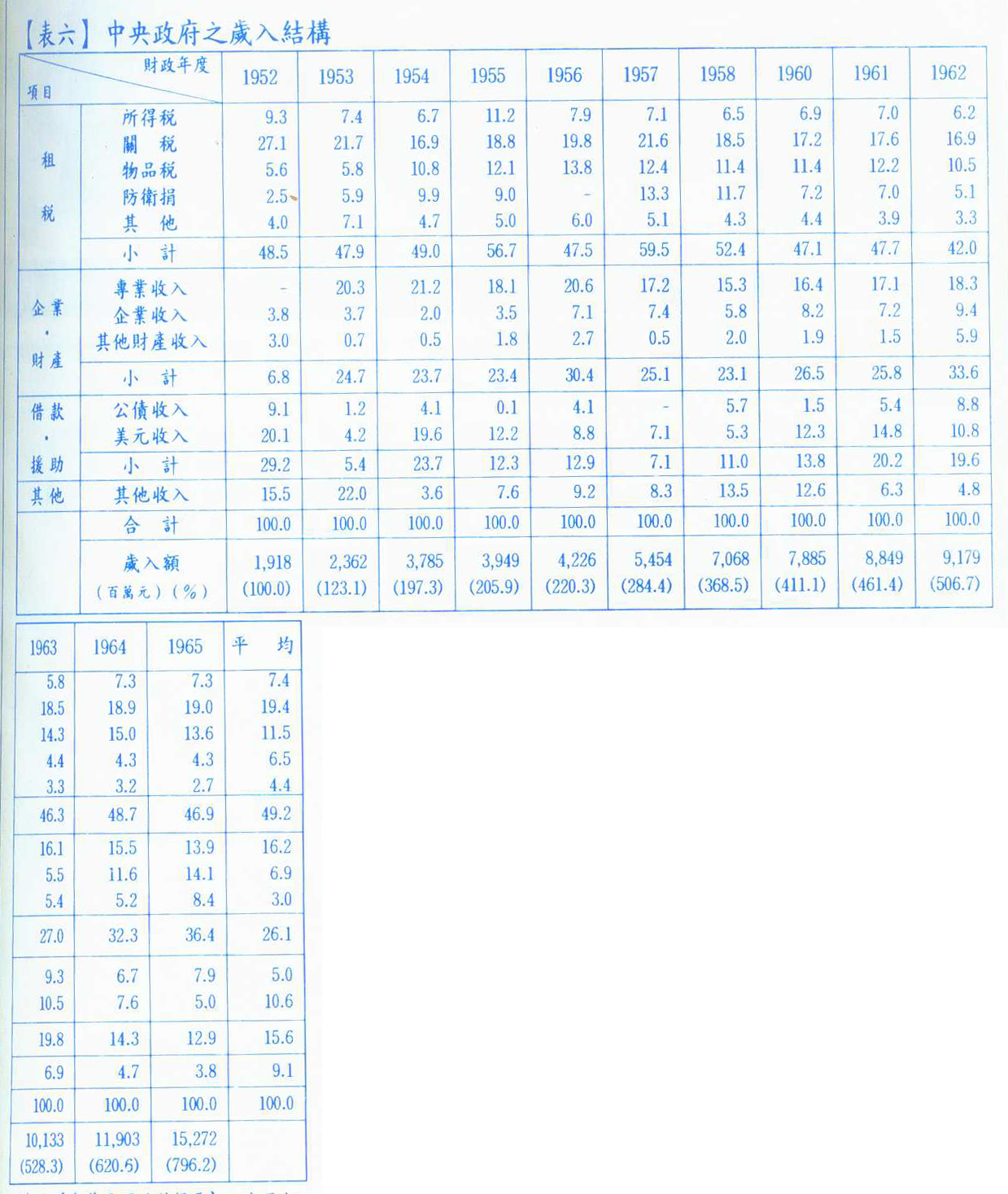

依據行政院主計處《中華民國國民所得》1967年,表17(頁21)

其次再看財政歲入的結構,如表六所示,中央政府的歲入大項目分成租稅,企業.財產以及借款.援助三大範疇。從1952到65年之間,其平均結構為租稅佔49.2%,企業.財產收入佔26.1%,借款、援助佔15.6%,其他9.1%。大致可說關稅、物品稅、公賣收入以及美援收入為主要歲入項目,至於所得稅收入比率則很小,只有7.4%。防衛捐是國家非常時期的特別稅捐,特為加強軍事公安支出而課徵,比率6.5%接近所得稅,公營企業和其他財產收入合計9.9%,超過所得稅,接近美援收入,規模相當大而重要。租稅收入不到一半,所得稅又很少,表示稅基薄弱,歲入非靠特殊苛捐手段不可。

參見《中華民國統計提要》1957年,表72,67年,表87

財政稅捐給人民的負擔情況,一般可以用直接稅和間接稅的兩個概念範疇來探討。一般地說,直接稅是按人民(個人和法人)的所得、財產收入來徵課,間接稅是針對人民的消費,財貨的流通過程來征課。直接稅的性格是依據所得,財產的負擔能力來累進課徵,富者多付,窮者少付,是各階層公平負擔的稅制,諸多先進國家都以直接稅為主要稅源,以期人民的實質公平負擔而達到財富的再分配功能,所以直接稅為主的歲入表示進步發達。相形之下,間接稅是一種消費流通稅,不分貧富,按機會一律定額或定率負擔,也容易征課,所以間接稅為主導的稅制比較容易推行,但是具有負擔不均和不公、擴大社會各層所得差距的負面功能。

依照以上的認識來看台灣此期的稅捐情況,把表六的各項歲入分類為直接稅與間接稅兩種來看其直間比率。從1956年到65年之間的平均,則直接稅為19.2%,間接稅為80.8%,顯然台灣的歲入是間接稅為主〔註13〕。不消說,上述公營經濟的收入在歲入上多屬於間接稅,而直接稅的征課卻相對地很小。可見台灣的財政收入是以人民大眾的負擔為主,對富者有利,窮者不利的不公平稅捐,是落後的稅制,是搜刮人民大眾的前近代財稅體制。

由是再結合上述歲出的結構與特點來看,就可明白地掌握到此期財政結構的全貌是以對人民大眾的苛捐重稅收入來支付龐大的軍事消耗這一個收支循環關係,搜刮大眾支援軍事財政,從而來鞏固反共專制的恐怖統治。

這裡還要留意歲入結構的另一個特點,亦即以消費流通面的間接稅課徵來搜刮人民大眾的同時,對所得財產收入的直接稅征課則放開一面,給富者以及工商階層留有資本積累的餘地。換言之,搜刮農工優惠商賈。因此,即使反動反人民的軍事財政,仍有護航工商業發展的功能,促進政商資本原始積累。正因為這種搜刮經濟結構,依靠人民大眾的國內消費巿場的擴大有限,1950年代末經濟很快就遭遇到生產過剩的不景氣,整個經濟受到向外開放發展的重大壓力。另一方面,國民黨政權的反攻大陸無望,為要把專制獨裁統治在台正當化、持久化,則有必要轉舵,覓求經濟開發。1960年代國際環境的變化,提供客觀條件和機遇,民間資本也迎合這一股潮流,結合低工資過剩勞力,趕上外向型加工出口工業的發展,邁向另一個開發獨裁製階段的資本積累。

五、結語 揪出反動搜刮經濟的現代意義

綜上所述,白色恐怖時期的國民黨專制政治的物質基礎為搜刮農工大眾的經濟,主要機制為米糖農業統制,公營壟斷經濟體制以及大眾苛捐的軍事財政,其特性為倒退的實物經濟,反現代、反民主的前近代落後經濟體制,是歷史進步的反動,是一個搜刮獨裁製。如上據實剖析,鐵證如山,勿容置疑。

此期的反動搜刮經濟,有別於開發獨裁製,因此即使繼後台灣經濟朝向發展,也勿容正當化。因為由於內外客觀形勢的變化,反動政權為要維持專制統治,便不得不覓求經濟開發,向開發獨裁製轉軌,由是促使民營經濟、巿場經濟以及開放經濟的發展。民營經濟超克公營經濟才是繼後經濟成長的基本因素,是否定而克服公營經濟的歷史辯證性發展。此期的反動搜刮經濟倒不如說是阻礙和推遲台灣社會經濟歷史發展,絕不可把它正當化,更不容美化。

然而,反動搜刮經濟的殘餘勢力尚無完全消除,而成為今天台灣社會經濟畸形的後遺症。茲從政治與經濟兩方面來指出其一端。從政治面來說,眾所周知,今天台灣的金權政治、黑金社會乃至黑金權三結合的統治勢力嚴重危害台灣民主政治以及社會經濟的正常發展,此一黑金政治的根源正在於白色恐怖時期反動搜刮經濟。國民黨今天擁有的龐大財富資源、黨營事業是完全依靠當權的特權,從公營搜刮經濟亦公亦私的官僚資本積累得來者。在今天的先進國家,一個政黨擁有如此巨大財富資源而來左右政黨政治之例是罕見的。回顧近代中國,權力與財力勾結,在形式民主選舉的運作上,再結合黑道勢力,成為黑金權三位一體的反動統治勢力,是國民黨政權的傳統體質,此一體質不自今始而早見於1930年代以及戰後的大陸時期,殊不足為奇。只不幸,今天尚留根活躍在台灣,嚴重阻礙台灣的政黨政治、民主政治的進步。

其次,從經濟面來看,公營與民營經濟的兩元結構,公營經濟長期壟斷骨幹產業和金融高地的結果,排擠和阻礙民間現代產業資本的發展,使民間企業局限於中小型家族經營的發展以及商業性加工出口工業化。同時特權經濟的橫行,令民間大賈政商化。今天產業升級所面臨的困局以及台灣商人資本主義的特質,應該淵源於此〔註14〕。

最後,談到白色恐怖下搜刮經濟的國際性意義。上述搜刮獨裁制經濟的歷史時代背景,本文提出殖民地遺制、大陸國民黨政權體質以及冷戰體制三個因素,其中筆者認為冷戰體制因素的規制最為基本而重要。換言之,前兩個因素是屬於台灣和大陸的特殊因素,冷戰體制是一般性因素,而如果沒有此一冷戰因素,則白色恐怖政治也難於維持而持久。再說,冷戰因素是國際性因素,從這一點來看,台灣和韓國的國家恐怖主義具有共性,是冷戰體制的產物,由是美國為首的遠東反共冷戰體制的功過,應予重新定位檢討。筆者認為台韓國家恐怖主義是現代世界的一大政治犯罪,冷戰是此一政治犯罪的「幫兇」、「共犯」,難能脫離後世的歷史裁判而自在。

〔註12〕《中華民國統計提要》,1957年,表73。

〔註13〕《中華民國統計提要》,1964年,表67,1967年,表94。

〔註14〕參閱拙文《台灣經濟體質總體檢》,高希均、李誠主編《台灣經驗有定位》,天下文化出版,1995年,63-90頁。◆