珠台對標:區域競合新視角(五)

1.區域定位:從製造中心向創新中心轉變

亦即從「珠三角製造」(MIP/Made in Pearl Delta)邁向「珠三角創造」(IIP/lnnovated in Pearl Delta),將珠三角打造成為全省乃至華南、泛珠甚至東南亞地區的創新中心。目前,處於工業化較高階段且遭遇資源環境承載力瓶頸的珠三角都市圈,已不再適合發展大耗能、大耗水、大耗地、大排放類傳統工業或製造業,亟待實現區域與城市核心功能從製造中心向創新中心轉變,率先走上科技含量高、經濟效益好、資源消耗低、環境污染少、人力資源優勢得到充分發揮的創新型發展道路。而原有的製造業可按層級以由低到高漸次向外轉移:第一步向佔全省面積3/4以上的週邊山區和兩翼轉移,第二步向全國尤其泛珠及華南鄰省轉移,第三步向海外包括毗鄰的東南亞地區轉移。「放任」產業外移必須同時防止出現「產業空洞化」,為此需堅持引進來與走出去並舉(美國曾長期保持全球最大資本輸出國與輸入國的地位)、以技術創新推動本地產業不斷推陳出新、讓企業「根留homeland」而「輕身走天下」……這樣的「創新中心」將永立不敗之地。

2.產業結構:從產業承接向產業引領轉變

珠三角基本上居於全球及地區產業結構演變進程中的承接者地位,包括被動地承接香港、台灣、日本、歐美等發達程度不同經濟體的外移產業,如今又再度面臨承接新一輪全球產業轉移的機會。這當然不能放棄。但同時也要力爭成為地區乃至全球產業結構升級的引領者,實現從產業承接向產業引領的轉變。尤其在全球持續了數十年榮景的IT等高技術產業已逐漸步入後成熟期,產業生命週期的拐點也許已相距不遠。為此珠三角加強技技術與產業預見,在超前研發領域部署「重兵」,大幅度提高科技投入,培養和吸納高科技人才,重視基礎研究,搶抓新一輪產業調整和升級的先機,創造新產業並引領業發展。

3.產業鏈條:從主導中向主導兩端轉變

珠三角工業目前已以加工、製造、裝配等為主,亦即大多處於產業鏈「微笑曲線」的中端,依附性較高,競爭力不強,附加值較低。要實現超越,加快經濟發展,提升發展品質,就必須把生產線適度外移,騰出發展空間,擺脫原有模式,邁向「微笑曲線」的兩端。而產業鏈兩端的研發、設計、行銷和服務屬「倚重知識」的環節,對資訊密度的要求高於空間容量,適合部署於區域中心或大都市圈;而產業鏈中端的加工、製造、裝配等屬「倚重資產」(大進大出)的環節,對空間、環境容量的要求高於資訊密度。因此力爭成為創新中心的珠三角既不宜長期居於的產業鏈中端,也不必「通吃」產業鏈,而應努力主導兩端的創新鏈。

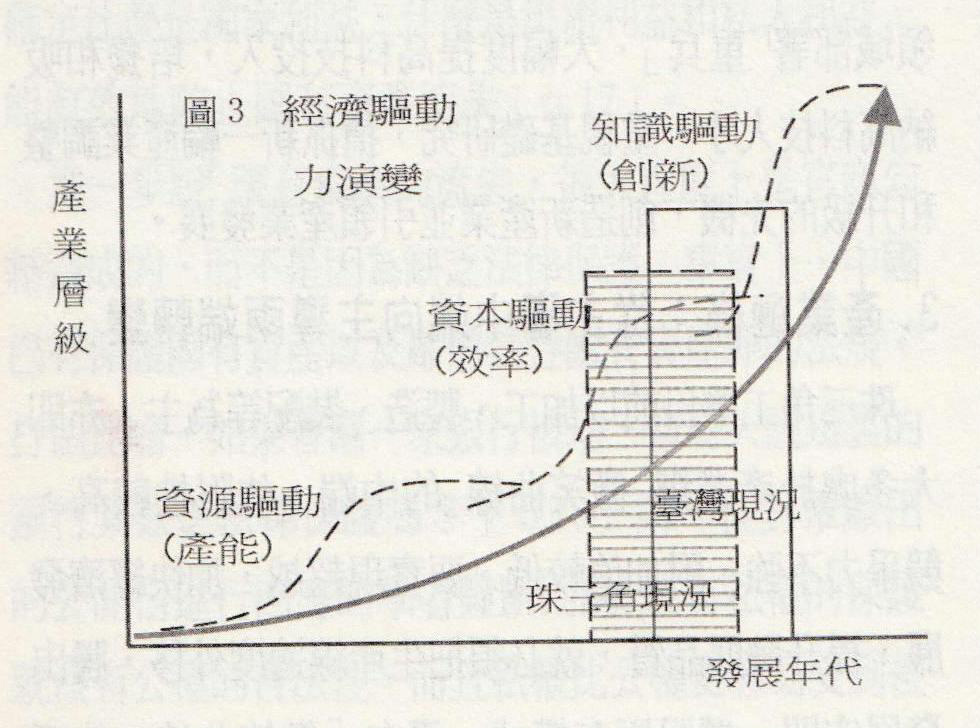

4.發展動力:從資本驅動向知識驅動轉變

從「產能能動」,到「效率驅動」,再到「創新驅動」;或從資源驅動,到資本驅動,再到知識驅動,產業結構隨之不斷升級,發展品質也相應不斷提高。知識經濟時代的產業競爭力主要源於創新力。這對於「正處在」或「剛跨過」知識經濟門檻的珠台兩地來說(參見圖3),尋求知識或創新驅動就不可避免了。而要超越台灣,珠三角及其企業必須更快更好地實現從資源、資本驅動到知識驅動的轉變,把自主創新作為經濟發展的持久動力。

5.珠台關係:從區際競爭向區域競合轉變

對標(benchmarking)本指企業選擇、確立、比照、學習、趕超「標桿」(benchmark)的管理行為。本文在區域經濟及區際關係上使用此概念旨在宣示「學習」重於「對抗」,強調「合作」大於「競爭」,尋求「雙贏」而非「零和」。珠三角趕超台灣不無區域競爭的意涵,在當前兩岸統獨博弈的大背景下尤其如此;但我們更願意把它當作一種發展激勵,一次標桿學習和一場創新競合。

結語:把珠三角視作「超越台灣」的主體,一是具「可比性」——不僅在總量也在均量上,對比結果將更加客觀公正而令人信服;二是充滿「可期性」——「主體」與「標桿」之間的距離既不近在咫尺也非遙不可及,使趕超成為一個可期可及的目標,從而增強激勵、催人奮進;三是不乏「可秀(show)性」——將曾居中國大陸改革開放中心舞台的珠三角置於當今國內外矚目的兩岸關係視角之下,必將再度引起世人的關注並成為輿論的焦點。因此,「對標台灣」是「天賦」珠三角的一個契機。

社論

國際視窗

溫家寶訪日

中國問題

國民黨與民進黨

省籍問題

學術討論

海峽短評

- 黃昭堂復辟「皇民化」

- 中日戰略互惠的原則

- 被深藍綁架或是綁架深藍?

- 黃埔精神就是中國統一

- 王金平能分裂國民黨嗎?

- 「新憲程序公投」宣告修憲公投破局

- 台灣乾脆分七塊?

- 「第二共和憲法」的潛在危險

- 美國面臨台灣問題的抉擇

- 「玉山兵推」與台獨存活

編後