*本文為廣東科學項目(2006B70101016)和廣州暨大人才基金課題(51104669)的前期研究成果。

按目前的發展態勢,廣東經濟總量極有可能2008年前後超越台灣。這一預測即刻在海內外引起廣泛關注,其對海峽兩岸經濟與政治博弈的指標意義不言而喻。然而問題是:2008超越「指日可待」,那接下來呢?粵台兩地「塊頭」懸殊,比總量「公平」嗎(島內人士語)?為此筆者提出「珠台對標」作為粵台對比的補充或延伸,以期:(1)尋找最具可比性的比較研究對象,增強趕超目標設定的公正性及發展激勵;(2)將區域發展對標(Benchmarking)長期化、系統化、戰略化,推動兩地兩岸經貿科技互動、交流、合作和雙贏;(3)將比較視角從「內」(珠三角vs.長三角,「兩角」在塊頭上同樣不對稱)轉向「外」(珠三角vs.台灣),製造新的「焦點」以免被「邊緣化」。

一、主 體

粵台兩地「塊頭」之懸殊突出表現在地域和人口上(見表1),淨差異分別達到3.98倍和3.04倍。比較結果自然是一方在總量上「佔便宜」:廣東與台灣的本地生產總值(GDP)相差僅0.31倍,相似度達0.77,超越並非難事;另一方在均量上「佔便宜」:台灣的地均GDP、人均GDP分別高出廣東5.51倍和4.30倍,超越談何容易。但若以珠三角作為超越台灣的主體,情況就有很大不同了。當然我們這裏僅指除開香港、澳門的小珠江三角洲,包括廣州、深圳、珠海、佛山、江門、中山、東莞及惠州(市區、惠東、博羅)和肇慶(市區、高要、四會)的一部分。珠三角與台灣不論在經濟總量還是均量上都更具可比性。

表1 粵台兩省主要經濟指標對比呈不對稱狀(2005)

| A.比較項目 | B.廣東 | C.臺灣 | D.差異度(B:C) | E.淨差異倍數 (B/C-1或C/B-1) |

| 陸域面積 | 17.98萬平方公里 | 3.61萬平方公里 | 4.98:1 |

3.98 |

| 人 口 | 9194萬人(常住) 7900萬人(戶籍) |

2277萬人 | 4.04:1 3.47:1 |

3.04 2.47 |

| 本地生產總值/GDP | 2648.44億美元 | 3459億美元 | 0.77:1 |

0.31 |

| 地均(每平方公里)GDP | 1477.3萬美元 | 958.2萬美元 | 0.15:1 |

5.51 |

| 人均GDP | 2880美元(按常住) 3352美元(按戶籍) |

15271美元 | 0.19:1 0.22:1 |

4.30 3.56 |

1、面積、人囗相當

珠三角陸域41.698平方公里,占全省面積的23.4%,比台灣陸域面積僅多5千多平方公里,淨差異才0.15倍,遠低於粵台兩省的3.98倍。若考慮到台灣的海域面積多於珠三角,則可以說兩地在發展的地域空間

上大致相當。如表2所列,2005年末珠三角戶籍人口為2,498.88萬,是台灣的1.097倍,彼此淨差異不足0.1倍,遠比粵台之間的3.04(按常住人口)或2.47倍(按戶籍人口)小。按人均計算,珠三角人均土地面積1,669平方米,台灣為1,588平方米,兩地淨差異僅0.05倍,幾無差別可言(參見表3)。

表2 珠三角與臺灣人口比較(單位:萬人)

| 年份 | 臺灣 | 珠三角 |

2000 2001 2002 2003 2004 2005 |

2227.70 2240.60 2251.10 2260.50 2268.90 2277.00 |

2306.56 2336.79 3364.88 2398.63 2451.34 2498.88 |

表3 珠台兩地部分資源項目比較

| 項目 | 臺灣 | 珠三角 |

| 三次產業比例(%) | 1.7:25.0:73.3 | 2.8:50.9:46.3 |

| 高新技術產業產值(億元) | 14704① | 11445 |

| 高新技術產業產值(%) | 54.0② | 39.1② |

| 人均GDP(美元) | 15271 | 8822 |

| 全口徑財政收入(億美元) | 436.2 | 295.8③ |

| 出口值(億美元) | 1980.00 | 2271.22 |

| 其中高新產品出口值(億美元) | 818 | 836 |

| 高新產品佔出口值比重(%) | 41.3 | 36.8 |

| 外貿依存度④ | 57.2 | 112.6 |

| 城市化率(%) | 69.4 | 77.2 |

| 恩格爾係數(%) | 22 | 35⑤ |

2、資源特徵相近

如表3所列示,按「0.5<D<2為低差異度,其中0.75<D<1.5為相似度;D≦0.5或≧2為高差異度,其中D≦0.5或≧4為懸殊度」的標準,珠台兩地除耕地面積、年均雨量2項差異度稍大但仍接近相似區間外,其餘比較項目皆在相似區間,有的淨差異倍數不足0.1,幾無差異。尤需強調的是:與全球、全國平均水準比較,兩地都面臨人口密度高、人均土地資源貧乏、耕地嚴重不足(分別只佔總面積的13%和23%)的問題;兩地都是典型的「資源外倚」(對外倚賴)型經濟體,能源、礦產甚至人力等資源輸入大幅高於輸出,且都依重海運;兩地降水量都比較充沛,年均降雨量分別達到2,500公釐和1,776公釐,但由於人口密度高、工業排放量大、地下水抽取過量、蓄水困難等原因,同樣面臨淡水緊缺問題;相近的資源稟賦還表現在氣候(同處亞熱帶地區)、森林、海洋、農業、漁業、生態、旅遊、人文等多方面。

表4 珠台發展現狀比較(2005)

| 項目 | 臺灣 | 珠三角 |

| 三次產業比例(%) | 1.7:25.0:73.3 | 2.8:50.9:46.3 |

| 高新技術產業產值(億元) | 14704① | 11445 |

| 高新技術產業產值(%) | 54.0② | 39.1② |

| 人均GDP(美元) | 15271 | 8822 |

| 全口徑財政收入(億美元) | 436.2 | 295.8③ |

| 出口值(億美元) | 1980.00 | 2271.22 |

| 其中高新產品出口值(億美元) | 818 | 836 |

| 高新產品佔出口值比重(%) | 41.3 | 36.8 |

| 外貿依存度④ | 57.2 | 112.6 |

| 城市化率(%) | 69.4 | 77.2 |

| 恩格爾係數(%) | 22 | 35⑤ |

3、發展程度接近

如表4所列示,台灣的三次產業比例、人均GDP、城市化率、恩格爾係數等指標顯示它已進入工業化成熟階段並正步入後工業化時期。儘管台灣的服務業有被「吹大」之嫌,但高達73.3%的比重表明其作為最大產業部門的地位已不可動搖。同時台灣的技術與資本密集工業也已取代勞力密集型工業成為製造業的主體,高科技產業發展水準更是冠居全球上游,表明台灣正跨入知識經濟的門檻。珠三角緊隨其後,已從以勞動密集型輕紡加工業為主的工業化初階段,邁向資金、技術密集型產業佔據較大比重的工業化中、後期階段,電子資訊、生物醫藥等高新技術產業及金融、物流、IT服務等高端服務業成為各市縣支柱產業。汽車、石化、電氣機械及專用設備等重化工業也得到較大的發展,並形成了比較發達的外向型經濟,在發展程度上與包括台灣在內的亞洲「四小龍」日益接近。

4、「雙外」特徵相似

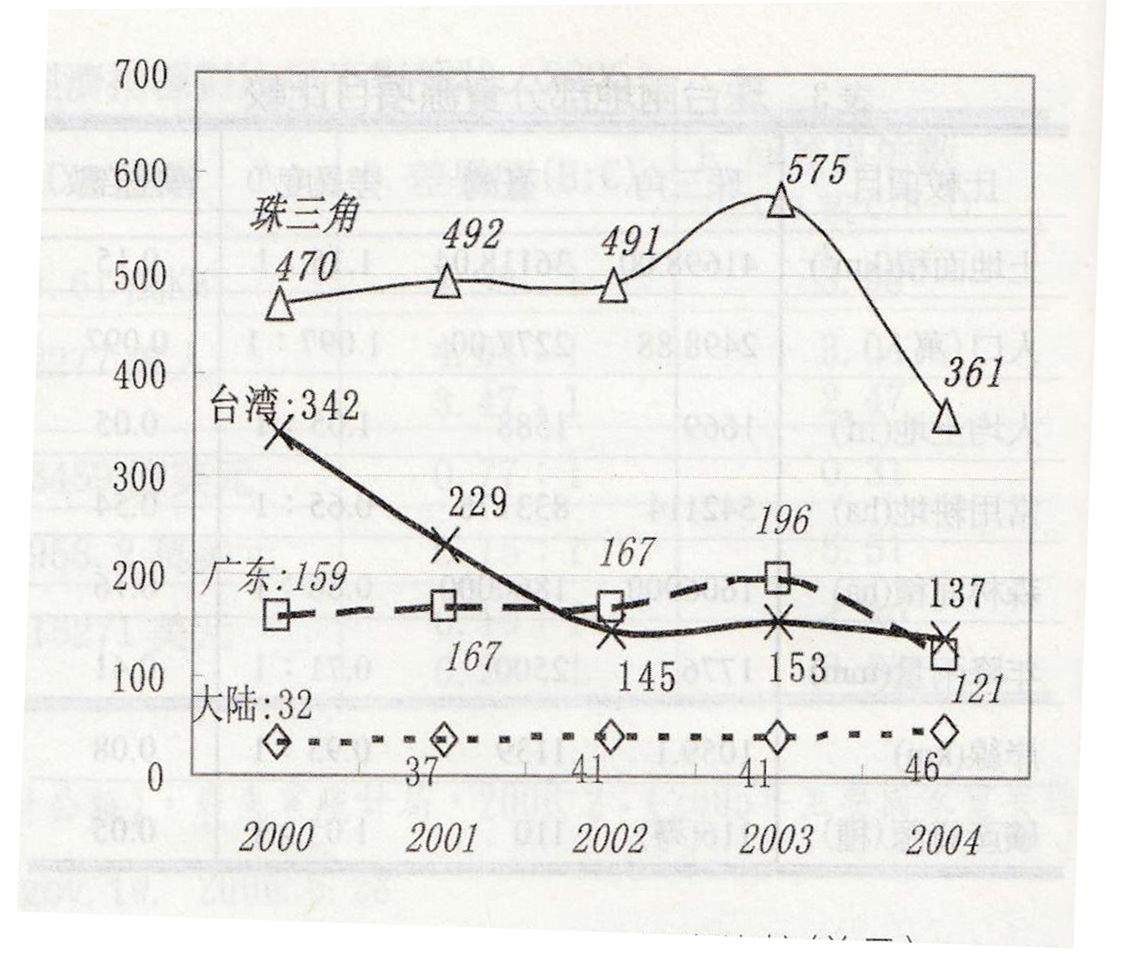

(圖1)人均實際利用外商直接投資比較(美元)

資料來源:據各自年鑑資料整理

一方面是資源利用上的外源性:除了上文已述及的能源、礦產乃至人力等資源等的較高「外倚度」外,兩地在引進和利用外來資本、技術、管理等資源上也相當突出,其外資外智外勞對本地經濟的貢獻度明顯高於國內外一般地區。2000-2004五年(參見圖1),中國大陸人年均利用外商直接投資(FDI)39.4美元,廣東全省人年均利用外商直接投資162美元,而台灣這一指標高達201.2美元,珠三角更高達477.8美元。其間一個值得注意的趨勢是,廣東人均利用外商直接投資從2002年起超越台灣,此後兩省即成膠著狀態。另一方面是市場利用上的外向型:台灣多年位居出口額及其結構、外匯存底等的全球上游位置,至2005年仍保持出口值全球第16(上年第15、再上年第11)、外匯存底第3的排名;珠三角不僅產品輻射全省全國,而且外貿出口長期領跑大陸,2005年達2,271.22億美元,分別占全省(2,381.6億美元)的95.4%和大陸(7,620億美元)的29.8%並超過台灣(1,980億美元),如今對外直接投資也呈強勁增長態勢。經濟的「雙外」(外源外向)特徵還突出表現在兩地的外貿依存度(見表4)及對外通勤能力上,各自擁有全球十大貨櫃港之一(2005年度世界貨櫃港排名:新加坡、香港、上海、深圳、釜山、高雄……)即是證明。【待續】◆